22년 6월 16일 금융위원회에서는 가계대출 관리방향 및 단계적 규제 정상화 방안에 대해 발표하였습니다.

자세한 내용 알아보겠습니다.

| <목차> |

| ■ 가계부채 증가세의 안정적관리 ■ 부동산 대출규제의 단계적 정상화 ■ 금리상승기 취약차주 보호 ■ 정리 |

가계부채 증가세의 안정적 관리

큰 폭으로 확대된 가계부채가 우리경제에 부담이 되지 않도록 증가세를 안정적으로 관리하기 위해 DSR을 확대 시행한다는 내용입니다.

이미 19년도부터 단계적으로 확대하고 있었기 때문에 영향력은 크지 않아 보입니다. 다만, DSR규제에 따라 내집 마련의 기회가 사라진 특정 계층을 위한 보완책이 발표되었는데 자세한 내용은 하단에 있습니다.

부동산 대출규제의 단계적 정상화

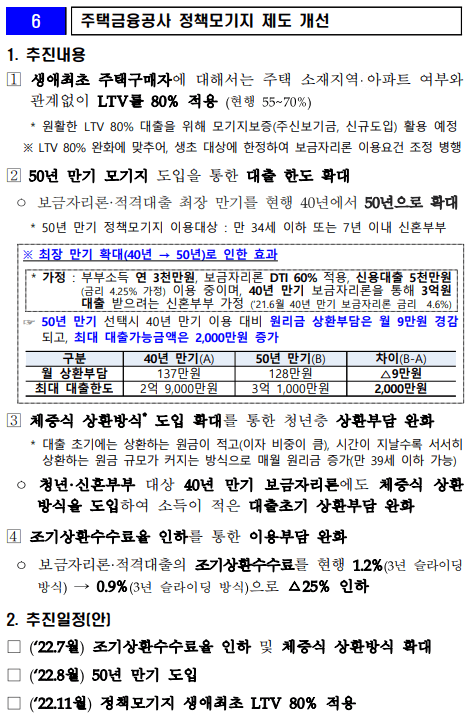

이번 발표된 내용중 20~30대가 유심히 봐야 하는 내용입니다. LTV 제한으로 인해 대출이 안 나와 집을 못 사는 계층 보호를 위해 생애최초 주택 구매자에 한해 LTV 상한 80% 적용하겠다는 내용입니다.

대출 한도 역시 4억 → 6억으로 확대, 그리고 현재 생애최초 LTV 우대시 적용되는 소득요건을 삭제해 LTV 완화의 의미가 퇴색하지 않도록 보완하고 있습니다.

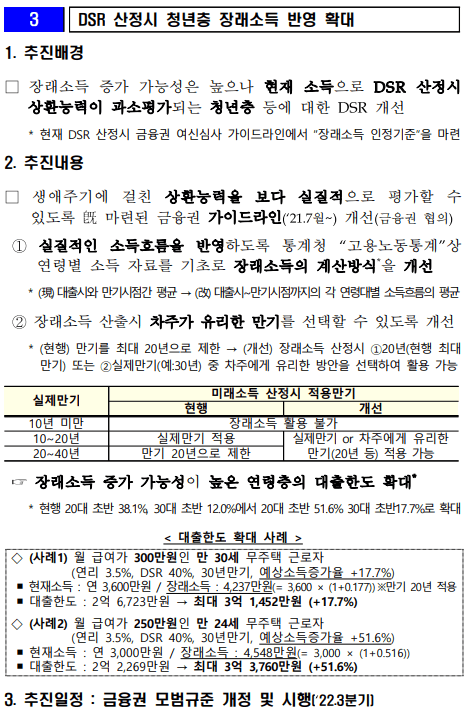

다음으로 DSR산정시 청년층은 소득이 낮아 상환능력이 과소평가되는 문제가 있는데 이를 개선하겠다는 내용입니다.

즉, 위에서 말한 DSR규제확대로 피해를 입는 일부 청년층에게 LTV확대와 마찬가지로 DSR로 인한 대출 제약이 발생하지 않도록 보완하고 있습니다.

금리상승기 취약차주 보호

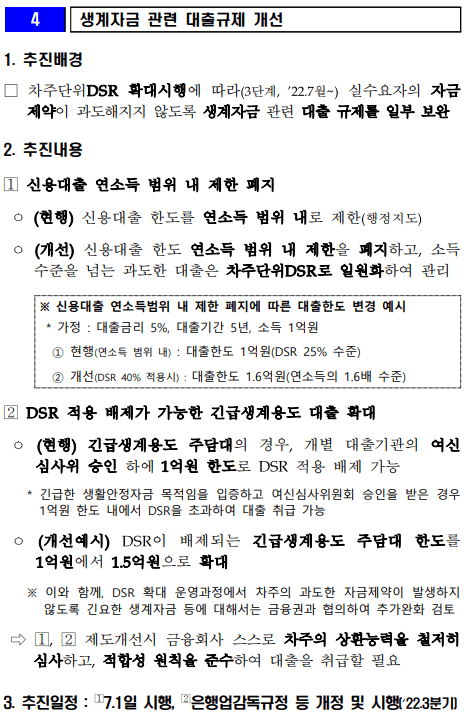

DSR확대에 따른 생계자금 마련에 규제가 생기는 일부 취약층을 보호하기 위해 대출규제를 일부 완하 합니다.

특히, 현재 신용대출 한도를 연소득 범위 내로 제한하고 있는데 이를 폐지하고 소득 수준을 넘는 과도한 대출이 발생하지 않도록 차주 단위 DSR로 일원화하여 관리합니다.

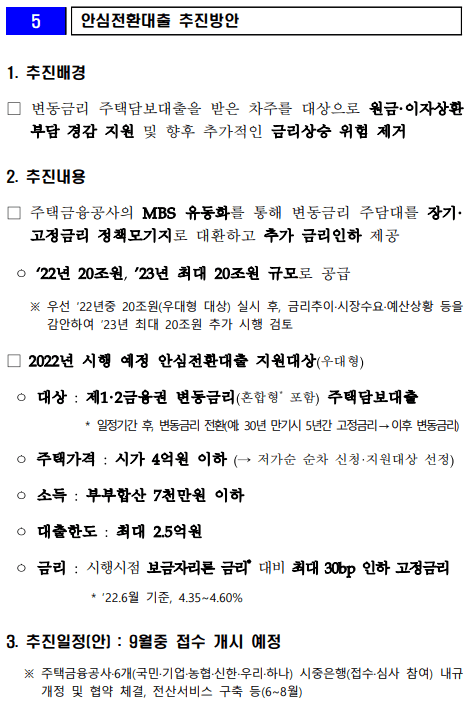

금리 상승에 따른 가계 부담을 완화하기 위해 변동글미 주택담보대출을 받은 차주를 대상으로 장기·고정금리 정책모기지로 대환하고 추가 금리인하를 제공합니다.

단, 취약계층 보호를 위한 제도인 만큼 주택가격과 소득에 제한이 있습니다.

마지막으로 만34세 이하 또는 7년 이내 신혼부부에게 50년 만기 모기지 도입을 통해 대출 한도를 확대합니다.

다만 금리상승기에 장기 모기지는 차주에게 부담이 되므로 대출 초기에는 상환하는 원금이 적고 시간이 지날수록 서서히 상환하는 원금 규모가 커지는 방식으로 체증식 상환방식을 도입 확대합니다.

정리

위 내용중 중요한 부분을 정리해 보겠습니다

1. 생애최초 구매자 LTV 80% 확대

2. DSR산정시 청년층 장래 소득 인정 확대

3. 신용대출 한도 연소득 제한 폐지, 차주 단위 DSR일원화 관리

4. 50년 만기 모기지 도입 확대

부동산 규제를 일시적을 완화할 경우 시장에 미칠 영향을 고려해 단계적 완화를 시도하고 있는 모습입니다.

우선적으로 생애최초 주택 구매 입자 또는 무주택자 그리고 청년층에게 기회를 부여하고 있습니다. 향후 점진적으로 규제 완화는 확대될 것으로 기대합니다.

댓글